自然人代开注意事项及流程

2021-05-07 来源:admin 浏览:

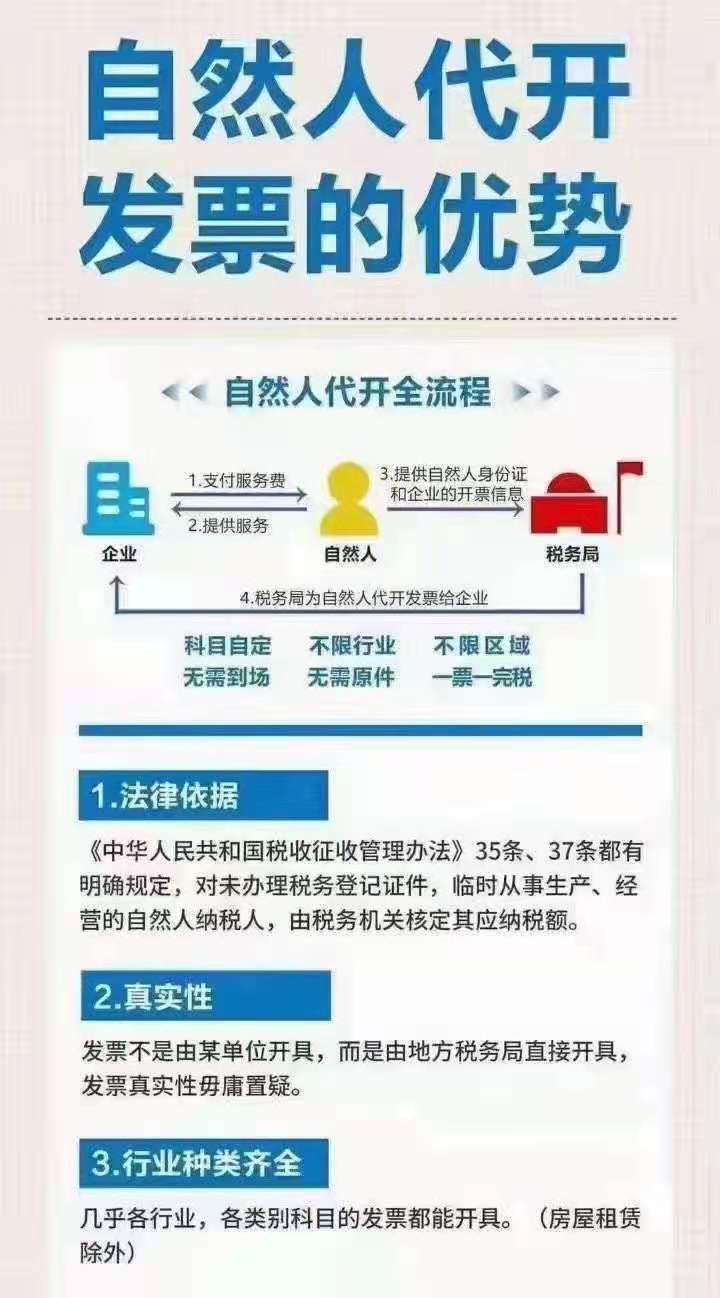

一、自然人在什么情况下,可向税务机关申请代开增值税普通发票?

答:发生增值税应税行为,需要开具发票时。

二、自然人申请代开增值税普通发票,应提交什么资料?

答:1.通过办税服务厅办理的,提交以下资料:(1)《代开增值税发票缴纳税款申报单》(3份);(2)身份证件原件及复印件,原件查验后退回,经过实名信息验证的,不再提供身份证件复印件。2.通过电子税务局办理的,填写《代开增值税发票缴纳税款申报单》即可。

三、自然人申请代开增值税普通发票,非转让或出租不动产业务,一般应缴纳哪些税款?

答:自然人代开发票,非转让或出租不动产业务,一般应缴纳以下税款(不含免税项目):

1.增值税:征收率为3%,2020年3月1日至12月31日减按1%征收。2021年继续执行制度性减税政策,将小规模纳税人增值税起征点从月销售额10万元提高到15万元。

2.附加税费:城建税,市区的,增值税额的7%,县城(镇)的5%,不在市区、县城(镇)的1%;教育费附加,增值税额的3%;地方教育费附加:增值税额的2%。2019年1月1日至2021年12月31日,以上附加税费减半征收。

3.个人所得税:存在着较大的行业和地区差异。通常,对自然人从事经营所得,代开发票采取按照开票销售额的一定比率核定计算个人所得税;对自然人纳税人取得劳务报酬所得、稿酬所得和特许权使用费所得申请代开发票的,税务机关以及接受税务机关委托代开发票的单位为其代开发票时,不再征收上述所得应缴纳的个人所得税,由扣缴义务人按照税法规定依法履行预扣预缴义务,并办理个人所得税全员全额扣缴申报。需要注意的是,个人财产租赁所得,以一个月内取得的收入为一次。

四、纳税人代开发票后,发生销货退回或销售折让、开票有误、应税服务中止等情形,应如何处理?

答:代开当月,可凭已代开发票向原代开税务机关提出作废申请。代开次月及以后,应收回原发票并注明“作废”字样或取得对方有效证明,再申请税务机关通过开具红字发票方式对原代开发票进行对冲处理。作废已代开增值税普通发票或通过开具红字发票处理后,需退回已征收税款的,可向税务机关申请退税。